Berezdtető ügy, nagyon sokadik felvonás.

Áprilisban tekertünk egy kört az ASSUR_B 2001 körül. A beruházókat szerettük volna megmutatni. Kik ők, mik ők, mit akarnak, hogyan és miből. Újszülötteknek mondom, hogy anno beszéltem a beruházó cég képviselőjével, majd elküldtem a publikálandó beszélgetést jóváhagyásra, de nem kaptam választ. Türelmet kértek a blogtól. Nem kaptak. Válasz azóta sem jött, a KT ülésen beszéltünk ugyan személyesen, de nem kaptam a cégről publikálható információkat. A nyilvános E-beszamoló portálon sem találtuk a cég adatait.

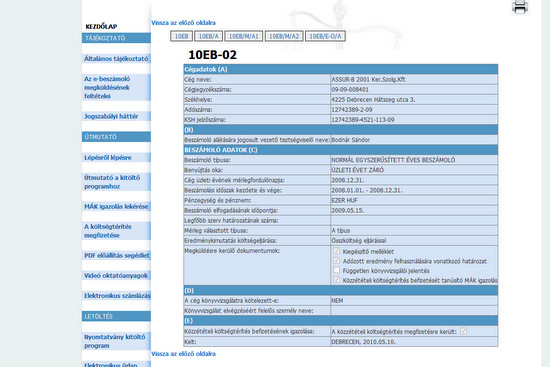

Eltelt egy hónap, végre megtaláltuk az ASSUR-B 2007-es 2008-as gazdálkodásai adatai az interneten. Az E beszámoló portálon bárki megnézheti. A kereső cégnév rubrikájába be kell írni, az assur nevet, (KLIKK) a hülye karakereket is be kell írni majd rá kell nyomni a keres gombra. Alulról a második cég az Assur-b azt tessenek kiválasztani és előjönnek a gazdálkodási adatok. Ott a mérleg, eredménykimutatás, kiegészítő melléklet, és eredményfelhasználási határozat.

Ilyen képernyőt láthatunk ha sikeresen kerestünk:

A blog a tájékoztatás eszköze. Megkértem több független pénzügyi barkácsoló haveromat, hogy véleményezzék a céget a látott, olvasott, átszámolt adatok alapján. Semmi prekoncepció, semmi érzelem, semmi szerelem. Csak arról írjanak amit látnak.

A beérkezés sorrendjében ezeket kaptam:

"hüledezek rendesen"

"Egy építőipari Kft tárgyi eszköz állományának tartalmaznia kellene építőipari vállalkozás folytatásához szükséges gépek, berendezések listáját. A kft. tárgyi eszköz állományának 99 %-t telek teszi ki. Milyen formában van ez hasznosítva a vállalkozásban? Falusi szerényebb tervekkel rendelkező ép-i vállalkozások lényegesen magasabb mérleg főösszeggel rendelkeznek. Jó lenne ismerni az összes kötelezettségnek a tartalmát. Nem tartom valószínűnek, hogy ilyen adatokkal rendelkező vállalkozás megnyugtatóan képes lenne ekkora volumenű beruházás megvalósítására. Hol van elbújtatva a megvásárolandó telek ára ebben a pénzügyi beszámolóban????"

"ezek Petikém telekspekulánsok"

"nemfrankó projektcég lehet, lenni kell valahol mögötte egy erősebb cégnek"

"Éves árbevétele 2008-as évben jelentősen, egyharmadára csökkent a korábbi évhez képest, működési költségei viszont kicsivel nőttek 2007. évihez képest, azonban még így is ("éppenhogy") nyereséggel zárta a társaság a 2008-as évet.

Az adózás előtti eredménye 2008-ban 86%-kal esett vissza a 2007-es évhez képest, amely jelentős visszaesést jelent. Az árbevétel vélhetően szolgáltatási tevékenységből adódott, mivel a készletek értéke változatlan maradt a korábbi évhez képest, a tárgyi eszközök értéke pedig csak az értékcsökkenés értékével változott. Feltételezhetően a társaságnak nincs köztartozása 2008. 12.31-én, hiszen a kiegészítő melléklet szerint adóalap korrekciós tételként szerepel az iparűzési adó, melyet csak akkor lehetett figyelembe venni, ha nem volt a társaságnak köztartozása a mérlegfordulónapon.

A kiegészítő melléklet szerint a statisztikai állományi létszám 3 fő (2 fő szellemi-, 1 fő fizikai foglalkozású). A munkaviszonyból, és tagi jogviszonyból származó összes kereset viszont csak 110 ezer Forint, melynek bérjárulékai 46 ezer Forintot volt. A társaság nem döntött, és ezáltal nem is fizetett a tagjai részére osztalékot. Fentiek alapján a tulajdonosok 2008-ban nem szereztek jelentős jövedelmet a társaságból, tevékenységüket főfoglalkozásuk mellett végzik, árbevételük korábbi évek teljesítményéből adódhat, vagy igen kevés ráfordításból.

Tárgyi eszközeinek jelentős részét, 97%-át telek értéke jelenti (melyre nem lehet értékcsökkenést elszámolni), 2008-évben csak a korábbi években vásárolt eszközök értékcsökkenésével csökkent az állomány értéke, új eszköz vásárlása nem történt. A 7.732 ezer Ft-os kötelezettségeiket nem fedezi a 2.358 ezer Ft-os pénzeszközei és a 4.923 ezer Ft-os követelései összértéke (7.281 ezer Ft); fedezetet nyújtana a készlet értékesítése, amelyek értéke a korábbi évhez képest változatlanul 7.050 ezer Ft. Készletük értéke változatlan a korábbi évhez viszonyítva, mely eszközök tárolása meghaladta az egy évet, és minőségük vélhetően romlott, ezáltal eladhatóságuk, vagy felhasználhatóságuk kétséges. A társasgnak átmenetileg likviditási gondjai adódhattak.

2010. május 31-i határidővel kell közzétenni a 2009. üzleti évről az éves beszámolót, ezt követően már kicsivel közelebbi adatokat is sikerülhet elemezni."

Kommentálók kérték